开端:野马财经

“中国血透之王”年入34亿元。

俗语说:“肾好,体魄就好。” 在这个熬夜追剧、重口味饮食、久坐不动的快节拍期间,许多东谈主王人没意志到,健康问题其实也曾暗暗来叩门。特别是肾脏器官,这个寂寂无闻的“体魄过滤器”,正在超负荷脱手。

当肾功能亮起红灯,血液净化成了不少患者防守生命的治愈时势。跟着透析需求的激增,“中国血透之王”——山东威高血液净化成品股份有限公司(简称“威高血净”)马上崛起,成为市集焦点。威高血净不仅将血液净化家具销往天下6000多家病院和透析中心,还缱绻要冲刺老本市集。

2023年年底,威高血净朝上交所提交了《招股书》,欲登陆A股市集。在此之前,公司曾于2022年6月27日在港交所递交上市央求,但现在央求已失效。

2024年8月,威高血净恢复了上交所的问询,围绕关联往来、销售用度等问题作念出评释,再次引起市集善良。

值得一提的是,威高血净的母公司威高集团,由也曾的“威海首富”陈学利创立,旗下也曾领有威高股份(1066.HK)、华东数控(002248.SZ)、威高骨科(688161.SH)三家上市公司。若是这次威高血净A股上市得胜,将成为“威高系”的第四家上市公司。

靠卖血液净化家具

年入30亿元

在电影《我不是药神》中,演员王传君上演的吕受益因买不起“天价药”而盘桓了治愈,最终只可靠透析防守生命。当他咬着毛巾、忍着剧痛,在病床上背过身让医师穿刺时,这一场景赚足了不雅众的眼泪,也将透析这种医疗期间再次推到公众视线中。

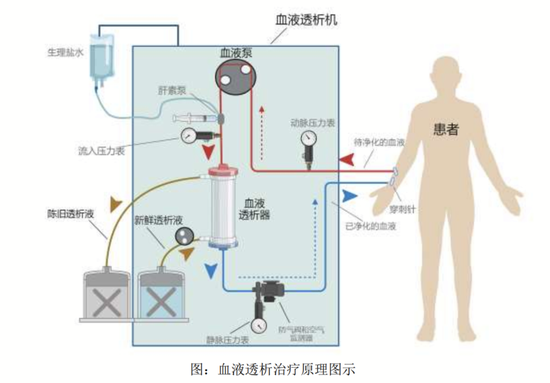

一朝穿刺完成,血液将通过导管干预透析机进行过滤,去除毒素和废料,然后净化后的血液通过另一导管重新流回体内,这是一种血液净化的时势,常常用于尿毒症等严重疾病的治愈。

但是,跟着“养生高涨”的兴起,血液净化期间迟缓被一些东谈主行为了保健妙技。

举例,韩国明星宋智孝曾在节目中展示过“换血好意思容”,而网红辛巴的夫人也在视频中说起访佛的退换时势。此外,在医好意思平台新氧上也有东谈主共享,通过DFPP血液净化不错改善体魄机能,清洁血液中的杂质,裁减血糖血压,以至防护心梗和脑梗。

但医学内行对此抓有严慎格调。泉州市第一病院肾内科副主任余鹏程博士曾对《东南早报》暗示,“血液净化是一种治愈疾病的妙技,多用于尿毒症、自身免疫疾病的病东谈主,在重症室一些严重感染的病东谈主也会用到血液净化。而健康的东谈主或亚健康的东谈主,为了保健冒这种风险,那就不对适了。”

在血液净化领域中,威高血净无疑是行业“大佬”。公司已完成了从血液透析器、透析管路、透析机到腹膜透析液等全家具线的布局。2022年,威高血净在国内血液透析器领域的市集份额占比为32.5%,稳居行业首位,被业内誉为“中国血透之王”。

凭据《招股书》内容可知,血液透析器如同“东谈主工肾”,负责过滤血液中的毒素;透析管路则是勾搭患者血管和透析机的管子,保险血液流动;透析机则是总共透析进程的中枢开采,而腹膜透析液则是腹膜透析时用于放手毒素的专用液体。

在这些家具中,血液透析器和血液透析机是公司的两大撑抓业务。2023年上半年,血液透析器的营收达8.62亿元,占公司总收入的52.53%;透析机营收为3.39亿元,占比20.66%。其中,透析器单价为53元/支,透析机单价则高达9.97万元/台。

这种高成本治愈也响应在了患者的医疗用度中。据虎嗅旗劣品牌“妙投APP”报谈称,一般单次血液透析用度大要300-450元,尿毒症的患者每周需进行2-3次的透析,年耗尽约为5-10万元,医保报销掩饰比例则在50%-95%之间。

凭据《招股书》显现,威高血净的家具除了选定直销模式面向部分公立及民营病院、血液透析中心等末端客户外,还朝上游厂商进行销售。

《招股书》显现,威高血净的前五大客户别离为“医疗器械制造商之一”威高集团(1066.HK)、“中国最大的药品和健康家具分销商之一”国药集团(1099.HK)、“中国最大的医药畅通企业之一”华润集团(3320.HK)、上海宝树和“医药制造和分销企业”上海医药(601607.SH)。

2023年上半年,上述五大客户为其孝敬的营收为3.79亿元,占营收的比例为22.48%。其中第一大客户威高集团孝敬1.97亿元,占比为11.7%。

恰是凭借这种踏实的客户基础,威高血净在2020年至2022年竣事了营收和利润的抓续增长。其营收别离为26.42亿元、29.11亿元、34.26亿元;而归母净利润也从2.97亿元增长至3.15亿元。2023年上半年,公司营收16.85亿元,归母净利润则为2.29亿元。

分拆自威高集团

因关联往来被问询

威高集团除了是威高血净的第一大客户外,还有一重身份,即控股鼓励。现在,威高集团抓有威高血净46.39%的股份,后者确立于2004年,专注于血液净化领域,涵盖血液透析、腹膜透析和透析处事三伟业务板块。

2022年6月27日,威高集团分拆血液板块——威高血净,并让其递交了港股《招股书》以冲刺上市,但该央求现已失效。

关于分拆的原因,中国企业老本定约中国区首席经济学家柏文喜分析,集团分拆板块上市不仅有助于教训子公司的寂寞性和市集竞争力,还能增强母公司的流动性与市值。唯一合理适度抓股比例,幸免利益运送,分拆对母公司风险较小。不外,市集环境欠安时,母公司和子公司可能同期濒临市值下行的压力。

此外,凭据《招股书》可知,威高血净的生意汇集不仅不才游与控股鼓励关系,在上游采购中,也得到了“自家东谈主”的支抓。

凭据《恢复函》可知,威高血净的关联方不在少数,像威高日机装、威高肾科、威高泰尔茂、威高集团,他们别离为威高血净提供从血液透析机到透析粉/液、腹膜透析液等中枢家具。

其中,威高日机装是采购榜上的“大头”。这家由威高血净和日当天机装合股确立的公司,专诚坐蓐血液透析机。2020年-2022年,威高血净向它采购的金额从3.52亿元增长到4.53亿元,2023年上半年也有2.5亿元,占公司营业成本的超四分之一。

另一位紧迫成员则是威高肾科,它确立于2020年8月,由威高药业分拆而来。现在由威高药业抓股51.19%、威高集团抓股48.81%。威高肾科主要坐蓐透析粉/液,透析粉/液看似不起眼,却是透析治愈中不行或缺的配套家具。值得发达的是,威高药业确立于2003年,由威高集团抓股97%。

威高血净也向威高肾科购买这些家具,2021年采购金额为4647.86万元,到2023年上半年已增至5091.85亿元,占比从2.98%上升至5.34%。

针对关联采购的合感性,上交所也提议了问询,条目威高血净评释其透析粉/液采购的合感性以及订价是否公允。

威高血净恢复暗示,公司向威高肾科采购的透析粉/液价钱与向第三方的销售价钱基本一致,体现了往来的公允性。此外,公司还出具了专项愉快函,暗示从2024年起,愉快改日将多元化采购渠谈,向威高肾科采购透析粉/液等家具的金额不再扩大。

尽管威高血净与关联方的往来精细,公司仍在《招股书》中强调,公司业务寂寞于控股鼓励和关联方,莫得因为这些里面往来挫伤企业寂寞性或自制性。保荐机构和讼师经过核查后也合计,关联采购在合理领域之内,和行业内其他公司情况访佛。

总的来看,2020年至2022年以及2023年上半年,威高血净从关联方采购商品和接受劳务的金额别离为4.88亿元、6.31亿元、7.84亿元和4.21亿元,占公司营业成本的比例从36.13%上升至44.19%。

香颂老本董事沈萌合计,关联往来本人并不不法违纪,环节在于订价是否公允。唯一关联企业保留合理利润率,予以一定优惠并不会不法,反而可能成为成本上风。除非存在显着的利益运送、利润回荡或关联方家具性量权贵低于市集水平,不然不会对IPO产生影响。

威海首富施展“分拆术”

威高集团的历史不错纪念到1988年,其前身为威海国营医疗器械厂一分厂,起始从事一次性使用输液器的坐蓐。跟着企业的发展壮大,1992年改名为山东威海医用高分子成品总厂,随后在1998年改制为威海市医用高分子有限公司,并最终于2004年发达改名为威高集团。

威高集团的灵魂东谈主物是独创东谈主陈学利,他通过径直或曲折时势适度着集团52.78%的股份,成为这个广博交易帝国的掌控者。2000年,集团开发了子公司威高股份,并于2004年得胜在港交所上市,成为旗下首家上市公司。扫尾2024年9月14日,威高股份的股价为4.38港元/股,市值达200.2亿港元。

但是,威高集团的老本之路也并非通盘坦途。威高集团在2015年曾缱绻分拆威高骨科赴港上市,但市集波动令这一缱绻搁浅。经过几番“借壳失败”的弯曲,威高骨科终于在2021年6月得胜登陆科创板,首日市值一度打破400亿元。

扫尾2024年9月14日,威高骨科股价为21.66元/股,市值为86.64亿元。

在延伸幅员的路上,威高集团接办了深陷债务危境的华东数控。2018年,威高集团收购华东数控,陈学利成为其本体适度东谈主。扫尾2024年9月14日,华东数控股价报收于5.78元/股,市值为17.77亿元。

如今,威高集团的老本贪念仍未停歇,正在推动旗下威高血净的上市。若是得胜,威高血净将成为“威高系”的第四家上市公司。

现在,威高集团旗下已领有三家上市公司:威高股份(1066.HK)、华东数控(002248.SZ)和威高骨科(688161.SH)。凭借广博老本幅员,陈学利偏激子陈林屡次入选胡润百富榜和山东富豪榜,并数次蝉联“威海首富”。2023年,陈学利以170亿元的资产位列胡润环球富豪榜第1346位。

尽管“威高系”在老本市集上获得不少收获,但频年来其全体功绩贯通却耐有所下滑。

2023年,威高股份的年报显现,公司收入为132.29亿元,同比着落3.77%,净利润为20.62亿元,同比着落30.12%。华东数控2023年竣事营收2.79亿元,同比增长9.78%,但净蚀本1624.24万元。威高骨科2023年财报显现,公司暗示受集采降价影响,总营收达12.84亿,同比着落37.6%;净利润为1.12亿,同比着落81.3%。

如今,陈学利已卸任威高集团董事长,努力棒传到了女儿陈林手中。面对老本市集的风浪诡谲,陈林能否携带威高血净得胜闯关IPO,为“威高系”的老本幅员再添一子呢?

你看好“中国血透之王”威高血净的IPO吗?辩驳区聊聊吧。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹